Cette analyse de l'article de John Burn-Murdoch dans le Financial Times, France and Britain are in thrall to pensioners, est publiée ici dans le cadre du partenariat entre PITTI et l'Institut Présaje - Michel Rouger.

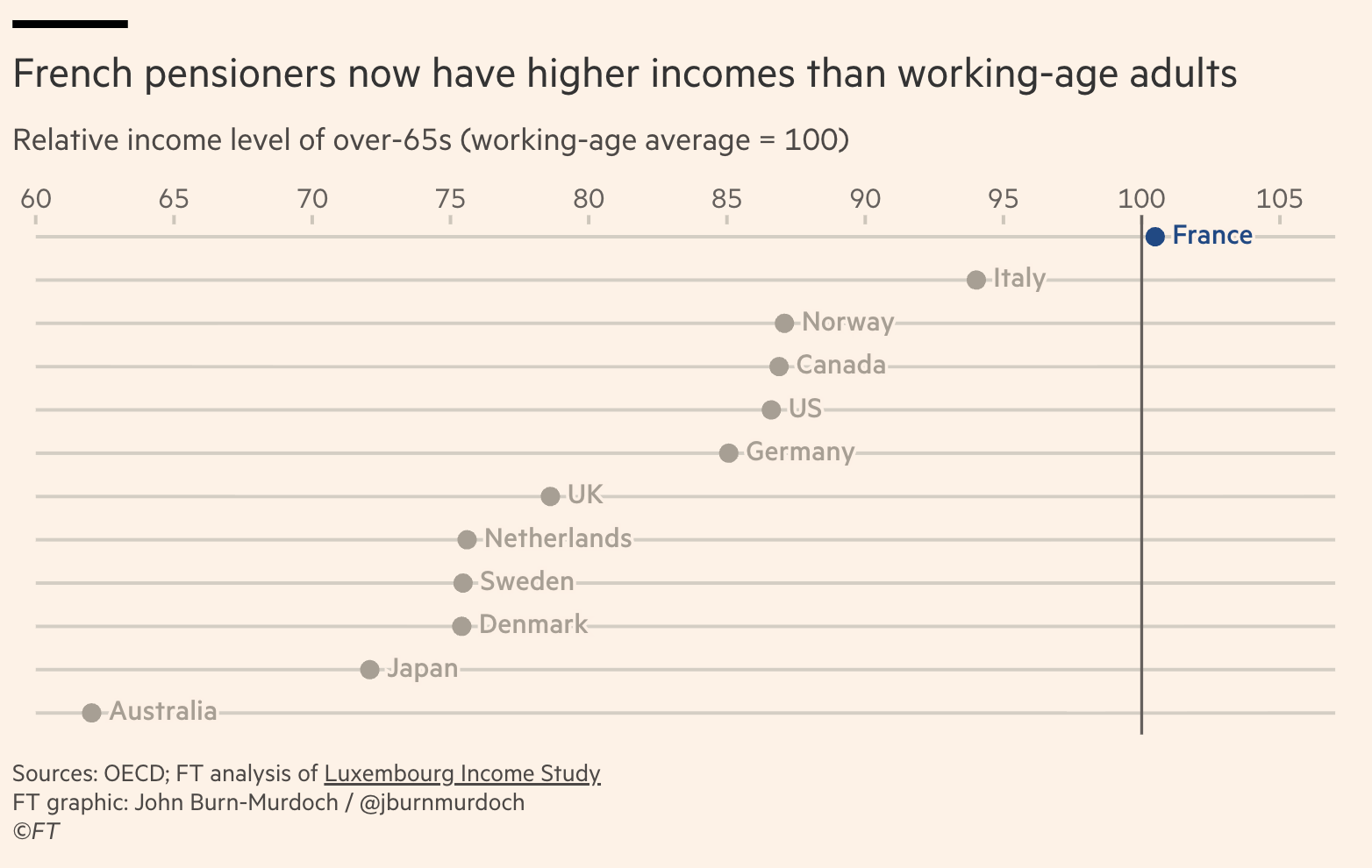

Un article du Financial Times publié le 13 septembre dernier a été à l’origine de nombreux débats sur les réseaux sociaux. Il traitait du niveau de vie des retraités en France et au Royaume-Uni. Un graphique, en particulier, a provoqué l’étonnement : il montrait que la France est un cas unique où le retraité moyen dispose d'un revenu équivalent à 101 % de celui d'un actif moyen.

Si cette statistique surprenante est étayée par des données officielles, son interprétation peut être trompeuse. Elle ne signifie pas que l'État verse à chaque retraité une pension supérieure au salaire moyen. Ce ratio de 101 % nous interroge sur ses deux composantes : le numérateur (les ressources des retraités) et le dénominateur (les ressources des actifs).

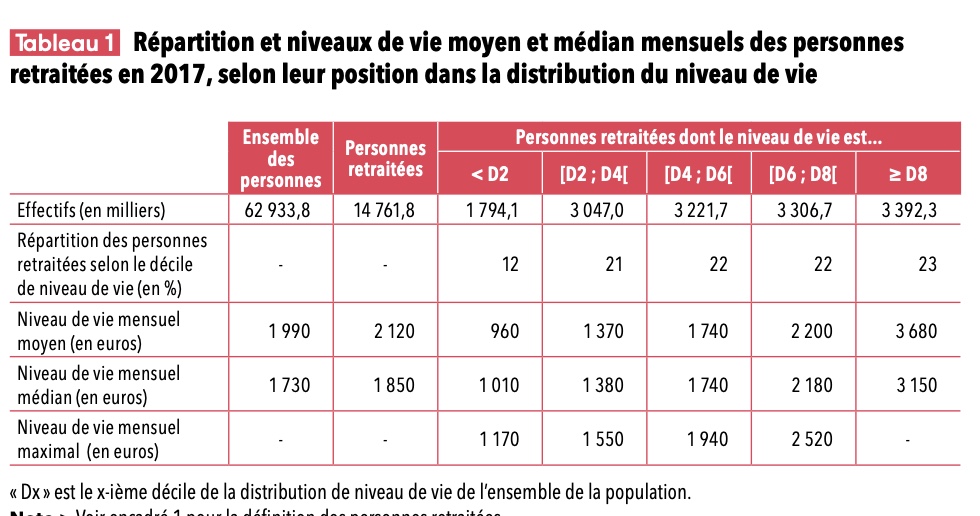

Pour analyser le numérateur, il est essentiel de se tourner vers la source de référence en France : la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES). Ses publications récentes permettent de mieux comprendre le chiffre avancé par le quotidien britannique, dont le graphique est devenu viral.

Il faut cependant commencer par clarifier la différence entre deux indicateurs clés. Le revenu disponible est ce dont dispose un ménage après impôts et prestations sociales. Le niveau de vie, quant à lui, est le revenu disponible rapporté au nombre d'unités de consommation (UC) du ménage(1). Cet indicateur permet de comparer des ménages de tailles différentes : une personne seule avec 2 000 € n'a pas le même niveau de vie qu'un couple avec deux enfants disposant de la même somme.

Une fois cette distinction faite, les données de la DREES jusqu'en 2022 peuvent apporter l'éclairage suivant :

- Un niveau de vie supérieur, mais un écart qui se réduit.

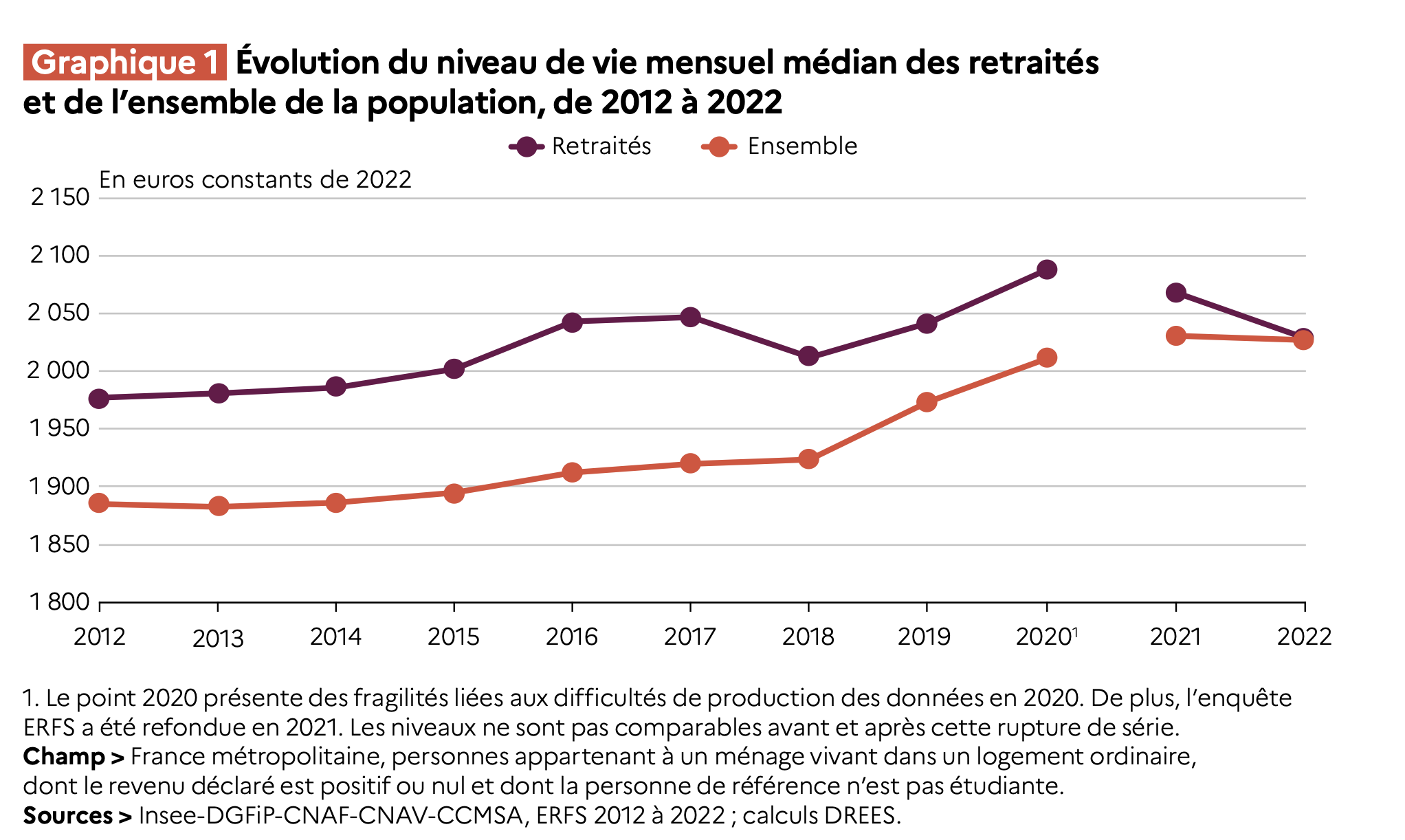

Les chiffres confirment la tendance de fond : le niveau de vie moyen des retraités est bien supérieur à celui de l'ensemble de la population, et donc a fortiori à celui des actifs. C'est le cas depuis 2012 mais l’écart s’est considérablement réduit entre 2017 et 2022.

- Un revenu disponible moyen inférieur.

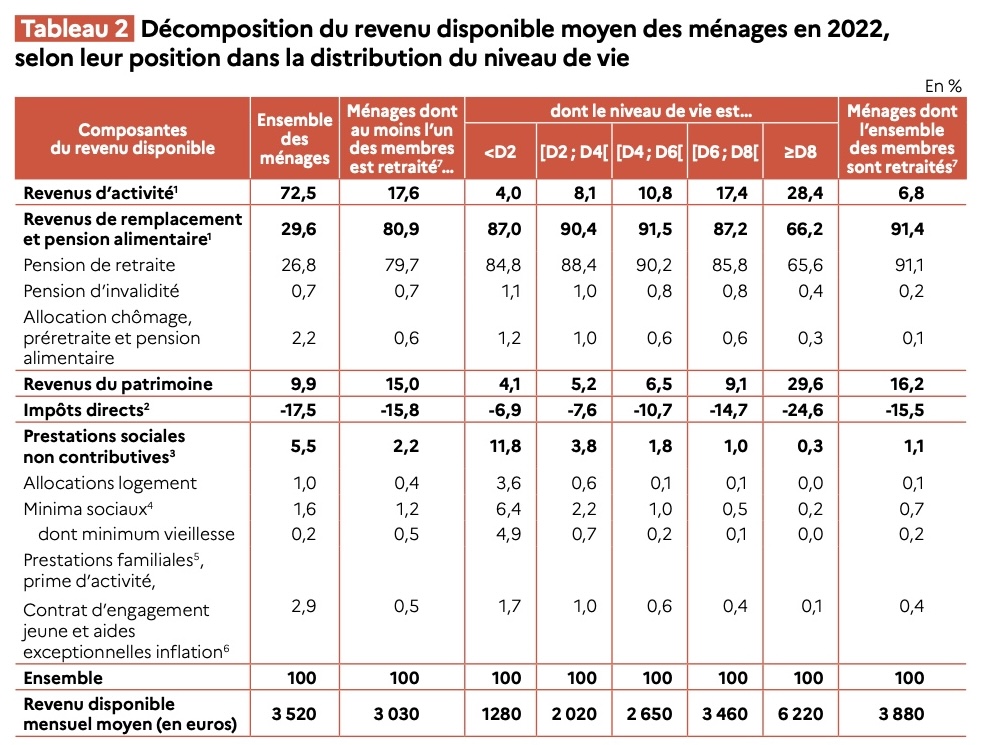

Si l'on se concentre sur le revenu disponible moyen par ménage, la situation s'inverse. Les ménages de retraités ont un revenu disponible inférieur à la moyenne. L'explication réside dans la composition des foyers : avec moins de personnes à charge, un revenu de départ plus faible peut se traduire par un niveau de vie plus élevé. Il n’est pas possible, sur la base des informations de la DREES, de faire une comparaison directe entre actifs et retraités.

- La surprenante hausse du revenu disponible des ménages 100% retraités.

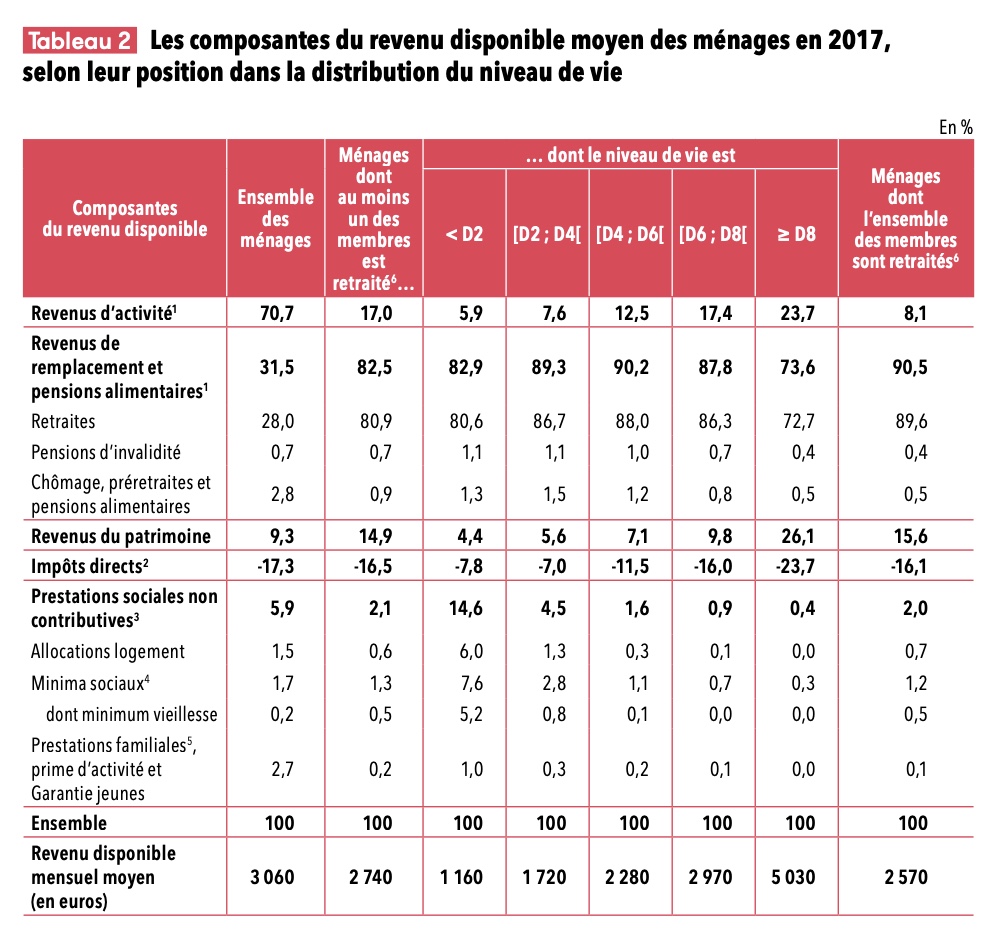

D'après les données de la DREES, le revenu disponible moyen a augmenté de 15% entre 2017 et 2022 pour l’ensemble des ménages. Mais il a augmenté de 50% pour les ménages dont l’ensemble des membres sont retraités.

- Les "autres revenus" des retraités.

Pour ces ménages dont l’ensemble des membres sont retraités, les revenus d’activité et les revenus patrimoniaux représentent plus de 23% du revenu disponible. Plus de 15% des revenus disponibles sont ensuite prélevés sous l’effet d’impôts directs. Pour les ménages dont au moins un des membres est retraité, ces "autres revenus" représentent un peu moins d’un tiers du revenu disponible, et ce qui est reversé en impôts directs représente environ la moitié de ce montant (32,6% et 15,8% respectivement en 2022).

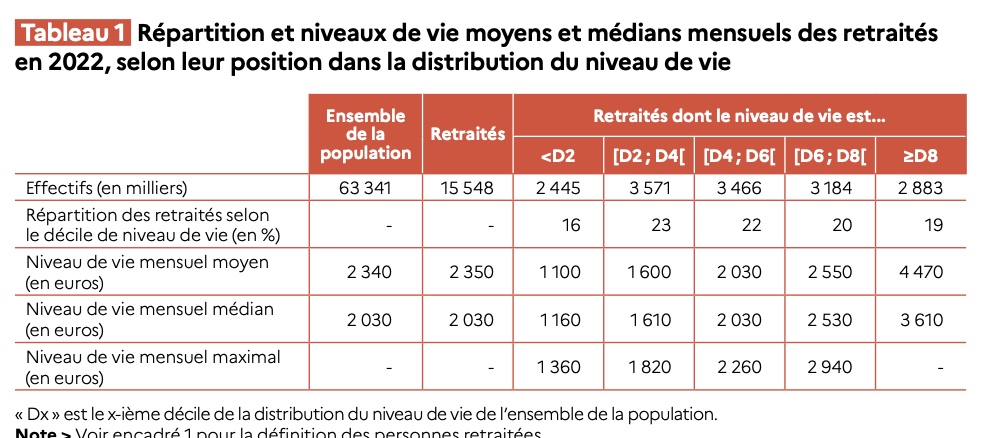

- Des inégalités marquées au sein même des retraités.

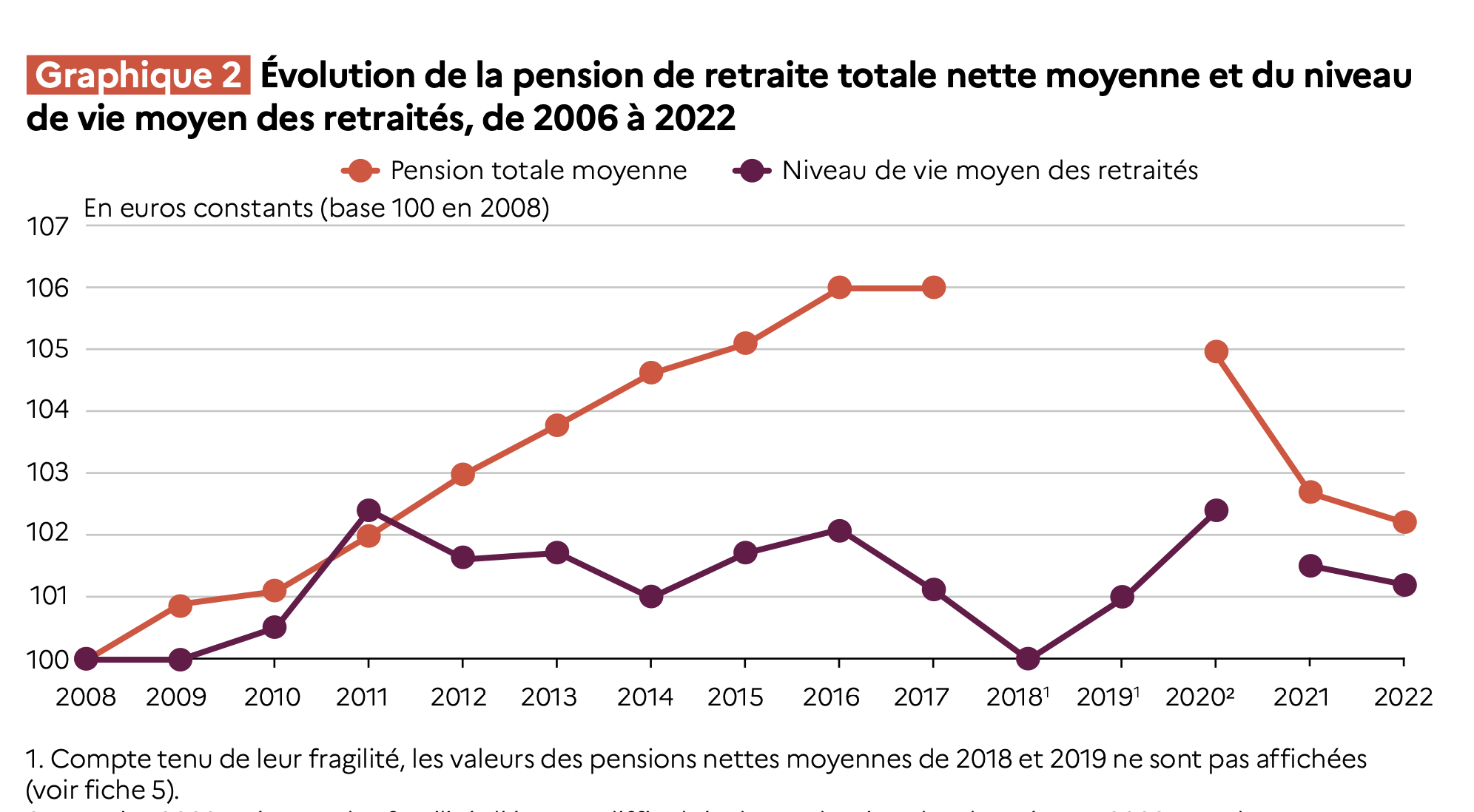

Parler du "retraité moyen" masque de fortes disparités. Pour les 20 % de retraités les plus aisés, les revenus du patrimoine et d'activité représentent une part très importante de leurs ressources. Cette part augmente depuis 2017, tirant la moyenne générale vers le haut. À l'inverse, pour les 60 % des retraités les plus modestes, la dépendance aux seules pensions s'est accrue entre 2017 et 2022. En ce qui concerne les sources de financement des pensions de retraite, une autre publication de la DREES en 2025 rappelle que les versements des retraites par capitalisation restent marginaux (8,4 milliards d’euros en 2023 soit moins de 3% des dépenses). Cette part, qui concerne aujourd'hui principalement les retraités les plus aisés, est structurellement en croissance.

Ce dernier rapport montre en outre que le ratio entre pension de retraite totale nette moyenne et niveau de vie des retraités diminue. Pour conclure à une meilleure efficience du système, il faudrait pouvoir mesurer si certains retraités ne sont pas contraints de liquider leur patrimoine pour compléter leurs revenus, une dynamique que ces statistiques de flux ne capturent pas.

Les informations de la DREES ne nous éclairent pas sur le dénominateur du ratio du Financial Times, c'est-à-dire les ressources des actifs. Ceci pourra faire l'objet d'une analyse future. On doit s'interroger sur une faiblesse relative du niveau de vie des actifs en France. Si c'est le cas, pourquoi? Et, est-ce un atout ou un défaut de l’économie française? Quelles sont les conséquences ?

Ce que révèle notre analyse, en tous cas, est que les chiffres de richesse relative des pays s'appuyant sur des indicateurs tels que le revenu par habitant peuvent être en trompe l’oeil. Des structures de revenus inégales au sein des groupes démographiques des différents pays peuvent avoir des conséquences importantes sur le plan social et économique, et peuvent conduire à des interprétations erronées de la richesse nationale.

La rédaction de cette analyse a fait appel à l'assistance d'un modèle d'intelligence artificielle (Gemini 2.5 Pro).